Полис ОСАГО: что нужно знать перед покупкой страховки

Что такое ОСАГО и зачем он нужен. Вместе с экспертом Сергеем Демидовым (вице-президент по автострахованию компании «Ренессанс страхование») рассказываем, как выгодно оформить полис ОСАГО и сэкономить на его покупке, а также какие штрафы грозят за езду без ОСАГО.

Что такое ОСАГО

Зачем нужно оформлять полис ОСАГО

Сколько стоит полис ОСАГО

Условия страхования по ОСАГО

Как выгодно оформить полис ОСАГО

Штрафы за езду без ОСАГО

Вопросы и ответы

Что такое ОСАГО

Зачем нужно оформлять полис ОСАГО

Сколько стоит полис ОСАГО

Условия страхования по ОСАГО

Как выгодно оформить полис ОСАГО

Штрафы за езду без ОСАГО

Вопросы и ответы

Для управления автомобилем водитель обязан иметь при себе несколько документов: водительское удостоверение, свидетельство о государственной регистрации транспортного средства (СТС) и полис ОСАГО. Кроме того, если буксируется прицеп массой до 750 кг или более тяжелый, но общая масса состава не превышает 3,5 тонны, нужно иметь с собой свидетельство о регистрации на прицеп. Полис ОСАГО для легковых прицепов, которые используются физическими лицами, не требуется. Этот список не исчерпывающий, в ряде случаев требуется наличие дополнительных документов, особенно для поездок за границу.

Что такое ОСАГО

ОСАГО — это вид страхования, который не связан с защитой страхователя, его жизни или имущества. Страхуется его ответственность за причинение ущерба другим транспортным средствам, имуществу, а также здоровью и жизни третьих лиц при дорожно-транспортных происшествиях.

Если страхователь по договору ОСАГО будет признан виновным в ДТП, страховщик осуществит выплаты по страховому случаю, в котором пострадают другие автомобили, их водители или пассажиры.

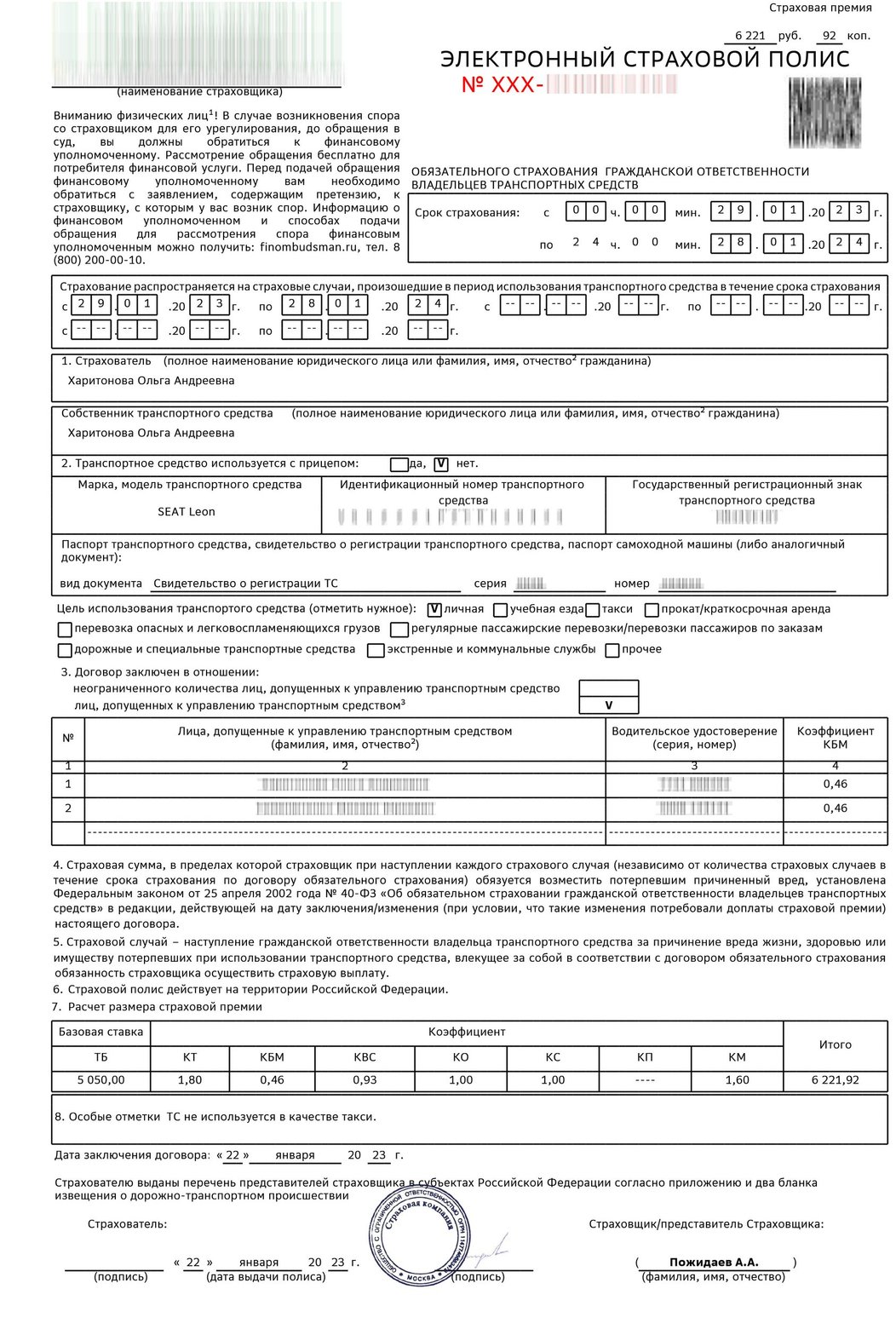

В обиходе под ОСАГО понимают также соответствующий страховой полис — цветной бланк формата А4 или его электронную копию, без которых запрещено управлять автомобилем. Закон об ОСАГО был принят в 2003 году, после чего страхование авто стало обязательным для всех, кто использует свои ТС в России.

Зачем нужно оформлять полис ОСАГО

Нередко даже опытные водители становятся виновниками ДТП, нанося ущерб имуществу и/или здоровью других людей. Заключая договор ОСАГО, автовладелец получает защиту от финансовых затрат на случай, если станет виновником ДТП, в котором пострадают другие автомобили.

Полис ОСАГО необходим для легального использования автомобиля на дорогах РФ. Он обеспечивает защиту не только финансовых интересов владельца автомобиля, но и прав и интересов других участников дорожного движения. Если все участники аварии имеют действующий полис ОСАГО, все получают преимущества.

Кроме того, полис ОСАГО намного упрощает действия сторон при ДТП. Если ущерб не превышает 400 тысяч рублей, водители могут вообще не вызывать сотрудников ГИБДД, если пострадало не больше двух машин, нет раненых или погибших, а обстоятельства ДТП не вызывают разногласий у участников и зафиксированы в извещении о ДТП.

Сколько стоит полис ОСАГО

При расчете полиса ОСАГО за основу берется базовая ставка, своя для каждого вида транспорта. Страховые компании могут менять базовый тариф в пределах определенного коридора, который устанавливает Банк России. В 2023 году для легковых автомобилей физлиц он составляет минимально 1 646 рублей, а максимально — 7 535 рублей. Базовый тариф затем умножается на различные коэффициенты. Если коэффициент больше 1 — стоимость увеличивается, если меньше — снижается.

В коэффициентах страховщики учитывают, в частности, возраст, водительский стаж лиц вписанных в страховку, полис с ограниченной страховкой или нет, сезонное или временное использование ТС, срок договора ОСАГО и показатели безаварийного вождения.

В последнем случае речь идет о коэффициенте «бонус-малус» (КБМ). В 2023 году он варьируется от 0,46 до 3,92. Например, водители, которые 10 лет не попадали в ДТП по своей вине, получают КБМ 0,46 и могут купить ОСАГО с максимальной скидкой 54%. Когда же водитель только получает свои первые права, страховая компания присваивает ему КБМ 1,17. Если водитель попадет в аварию по своей вине, его КБМ вырастет до 2,25. Если произойдут две аварии и больше, ему присвоят низшее КБМ 3,92. Также КБМ привязывают к количеству страховых возмещений. Так страховая учитывает, сколько раз компенсировала за клиента ущерб в ДТП.

Кроме того, применяется коэффициент территории (от 0,64 до 1,88). Его размер зависит от количества страховых выплат в конкретном регионе. Заметно влияет на цену полиса также коэффициент мощности двигателя (от 0,6 до 1,6) и так далее. Также повышающий коэффициент может задействоваться за грубые нарушения ПДД (игнорирование красного сигнала светофора, выезд на встречную полосу или серьезное превышение скорости).

| Количество страховых случаев в течение предыдущего года | ||||||

| Класс КБМ | Значение КБМ | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|---|

| М | 3,92 | 0 | M | M | M | M |

| 0 | 2,94 | 1 | M | M | M | M |

| 1 | 2,25 | 2 | M | M | M | M |

| 2 | 1,76 | 3 | 1 | M | M | M |

| 3 | 1,17 | 4 | 1 | M | M | M |

| 4 | 1 | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 13 | 7 | 3 | 1 | M |

Условия страхования по ОСАГО

Банк России выдвигает в числе прочего следующие условия страхования по ОСАГО: полис может быть бумажным или электронным (они являются равнозначными). В полисе необходимо указать личные данные владельца и всех водителей, допущенных к управлению. Об изменении данных необходимо уведомить страховую компанию. В полис можно вписать любое количество людей, допущенных к управлению. Также можно оформить полис без ограничений количества водителей (открытая страховка ОСАГО).

Полис ОСАГО можно оформить до регистрации автомобиля в ГИБДД. В этом случае представитель страховой компании не заполняет данные о государственном регистрационном знаке. Но после постановки авто на учет необходимо снова обратиться в страховую и внести недостающие данные. Страховая компания не имеет права отказаться оформлять полис ОСАГО.

Как выгодно оформить полис ОСАГО: пошаговая инструкция

Эксперты рекомендуют при оформлении страхового полиса пользоваться агрегаторами ОСАГО. Разные компании применяют свои формулы для расчетов, которые они не раскрывают. Иногда цена ОСАГО может вырасти даже из-за цвета машины. Поэтому внимательно выбирайте страховую фирму.

Если не хотите переплачивать за страховку, логично выбрать ТС с наименее мощным мотором. Машины с агрегатами до 50 л.с. имеют самый низкий коэффициент — 0,6. Страховка с ограничениями количества водителей будет стоить почти в два раза дешевле, чем неограниченная или «открытая».

| Мощность двигателя(лошадиные силы) | Коэффициент КМ |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Если в полис нужно вписать автомобилиста с высокими КБМ и КВС (коэффициент возраста и стажа вождения), выгоднее оформлять ОСАГО без ограничений. Например, одна из самых дорогих страховок — для водителей в возрасте до 22 лет без стажа вождения. Если вы решите включить в ОСАГО такого человека, конечная сумма страховки вырастет на 127%.

Таблица коэффициентов КВС

| Стаж ↠Возраст↡ | 0 | 1 | 2 | 3–4 | 5–6 | 7–9 | 10-14 | >14 |

|---|---|---|---|---|---|---|---|---|

| 16–21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | — | — | — |

| 22–24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | — | — |

| 25–29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | — |

| 30–34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

| 35–39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

| 40–49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

| 50–59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

| >59 | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,89 | 0,88 | 0,83 |

Эксперты советуют также оформлять полис на короткий срок, например от 3 до 9 месяцев, если водитель не ездит, к примеру, в осенне-зимний сезон. Еще один лайфхак — не оформлять мелкие аварии как ДТП. Проще и дешевле заплатить соседу за царапину на месте, не рискуя ухудшить свой КБМ. Наконец, старайтесь оформлять полис заранее. Как правило, страховые компании дают скидку тем, кто оформляет новый полис за 30−40 дней до окончания срока действия старого.

В офисе

У страхователя имеется две возможности — оформить ОСАГО в офисе страховой компании или онлайн. Плюсы первого решения — в максимальной надежности. Сотрудники страховой подскажут наилучшие для вас варианты страховки и оформят классический бумажный полис, при наличии которого сотрудники ГИБДД меньше придираются. Такой документ можно оформить на новый автомобиль и на водителя новичка, данных о которых еще нет в базе РСА. Минусами же является возможное навязывание страховщиками дополнительных услуг, очереди и волокита.

Онлайн

Электронный полис (e-ОСАГО) можно получить гораздо быстрее — буквально за пять минут. Такой страховой документ оформляют и оплачивают онлайн и моментально получают в PDF-формате на электронную почту или в личном кабинете на сайте страховой компании.

Электронный полис обладает при этом той же юридической силой, что и бумажный. Скан (фото) вы можете предъявить инспектору прямо в вашем смартфоне. Контактировать с сотрудниками страховой не нужно. Однако не исключены технические сбои при оформлении, есть шанс нарваться на «поддельный» (мошеннический) сайт страховщика. Наконец, невозможно приобретения e-ОСАГО для новых авто и водителей, которые имеют мизерный стаж вождения, поскольку в базе РСА уже должны быть сведения о договорах, заключенных ранее.

Штрафы за езду без ОСАГО

Штраф за отсутствие у водителя полиса ОСАГО составляет от 500 до 800 рублей. Если водитель вообще не оформлял ОСАГО или ездит с просроченным полисом, его оштрафуют по верхней шкале (800 рублей). Если же полис есть, но водитель не имеет возможности предъявить его сотруднику ГИБДД, штраф составит 500 рублей. При этом по новому закону, бумажный документ на фирменном бланке и скан или фото, хранящиеся в телефоне юридически равнозначны. Иными словами, инспектор ДПС не вправе настаивать на показе исключительно бумажного документа на бланке. При этом за отсутствие ОСАГО водителя могут штрафовать в течение одного дня любое количество раз.

Сейчас широко обсуждается перспектива «выписывания» штрафа камерами фиксации нарушения ПДД, на настоящий момент страховку они не отслеживают. Сотрудники ГИБДД проверяют ОСАГО, лишь когда останавливают транспорт на дороге или ставят на учет в ГИБДД.

Вопросы и ответы

Авто Mail.ru совместно с экспертом отвечает на самые частые вопросы об ОСАГО.

Как сэкономить на покупке полиса ОСАГО?

Сергей Демидов, вице-президент компании «Ренессанс Страхование»:

«На стоимость ОСАГО очень сильно влияют возраст и стаж. Поэтому, если к управлению допущен молодой водитель с небольшим стажем, стоимость полиса резко вырастет. Такой вариант экономии может быть актуален, например, для семьи с двумя автомобилями — новичку лучше оформлять ОСАГО и ездить на каком-то одном.

Если автомобиль используется не круглый год, можно оформить полис с периодом действия несколько месяцев. Но экономия не будет пропорциональна сокращению времени использования. Например, коэффициент для полиса на 3 месяца сейчас равен 0,5 (то есть он только в два раза дешевле годового).

Оптимально оценить стоимость страхования в нескольких компаниях. Скоринговые системы страховых компаний по-разному оценивают риск ДТП. Страховые компании могут устанавливать для клиента тариф в рамках «вилки» тарифного коридора, утверждаемого Центробанком. Оценка риска ДТП (и стоимость полиса) для одного и того же клиента в разных страховых компаниях может существенно отличаться».

Что такое E-ОСАГО?

Электронный полис ОСАГО (е-ОСАГО) — аналог обычного бумажного полиса. Его можно оформить самостоятельно на сайте страховщика и получить на электронную почту. С 1 января 2017 года при оформлении е-ОСАГО водители могут получить полис на стандартном бланке в офисе страховщика или по электронной почте. Оформить е-ОСАГО разрешено в любой страховой компании, так как все они с 1 января 2017 года обязаны поддерживать соответствующий сервис на своем сайте.

Чем ОСАГО отличается от каско?

Ключевое отличие ОСАГО от каско состоит в том, что в первом случае страхуется гражданская ответственность водителя, а во втором — сам автомобиль. Каско обеспечит компенсацию повреждений транспорта владельца полиса, даже если виновником аварии является именно он. При этом ОСАГО — это обязательное автострахование, а каско — добровольное. Выплата по ОСАГО лимитирована, каско предполагает возмещение ущерба в полной мере.

Что покрывает полис ОСАГО?

Выплаты по ОСАГО можно получить за причинение вреда жизни, здоровью или имуществу потерпевших в ДТП с участием автомобиля, на который оформлен страховой документ на территории РФ. Если автомобилист с полисом ОСАГО станет виновником ДТП, его страховая компания выплатит денежную компенсацию стоимости ремонта поврежденных автомобилей потерпевших или же проведет ремонт в пределах определенной договором страховой суммы. Максимальная сумма выплат по ОСАГО касательно автомобилей других участников аварии составляет 400 тысяч рублей. Иными словами, если в ДТП пострадало несколько авто, страховка покроет ремонт каждого из них на сумму до 400 тысяч рублей.

Если же в ДТП имеются потерпевшие, по ОСАГО за причинение вреда жизни или здоровью можно получить до 500 тысяч рублей, причем эта выплата будет распространяться на каждого потерпевшего. Если сумма ущерба превысит эти значения, разницу придется доплачивать водителю-виновнику за свой счет.

На выплаты по ОСАГО можно претендовать также, если страхователь повредил светофор, дорожные знаки и дорожные конструкции, здание, а также сбил пешехода и тот получил вред жизни или здоровью.

Источник https://auto.mail.ru/article/90048-osago/